С начала 2022 года практически все предприятия, осуществляющие расчетные операции, обязаны применять контрольно-кассовые машины/контрольно-кассовые аппараты, независимо от суммы получаемых доходов и характера своей деятельности. Поэтому необходимо начать новый этап анализа особенностей применения контрольно-кассовых аппаратов в различных отраслях промышленности. Сегодня речь пойдет об онлайн-трейдинге.

Торговля через интернет-магазин

Основным нормативно-правовым актом, регулирующим сферу электронной коммерции, является Закон Украины «Об электронной коммерции» от 03.09.2015 г. No 675-VIII (далее – Закон No 675).

Согласно данному Закону, интернет-магазин является средством представления или продажи товаров, работ или услуг посредством электронных средств. При этом продажа происходит на расстоянии. Электронный договор заключается на основании ознакомления покупателя с описанием товара, доступа к каталогам, фотографиям и т.., с использованием информационно-телекоммуникационных систем, что исключает возможность непосредственного осмотра товара или образцов товара при заключении такого договора (. 14 ч. 1 ст. 3 Закона No 675).

Разрешенные виды экономической деятельности

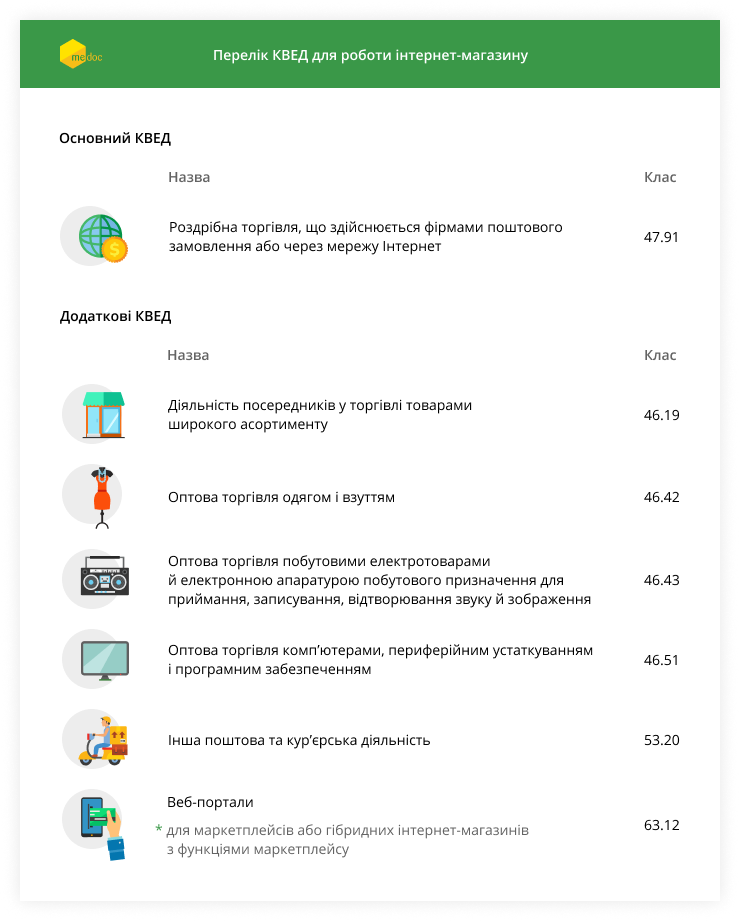

Рассмотрим, какими кодами видов экономической деятельности (КВЭД) должен обладать интернет-магазин для осуществления своей деятельности.

Напоминаем, что КВЭДы выбираются предприятием (физическим лицом-предпринимателем) при регистрации и закрепляются в Национальном классификаторе Украины «Классификатор видов экономической деятельности ДК 009:2010», утвержденном Приказом Госпотребстандарта Украины от 11.10.2010 No 457.

Как правило, у каждого субъекта хозяйствования есть основной КВЭД и дополнительные.

Основным КВЭД для интернет-магазинов является 47,91 – розничная торговля, которая осуществляется фирмами, осуществляющими заказы по почте или через Интернет.

Однако, скорее всего, одного кода будет недостаточно.

Также распространенными дополнительными видами хозяйственной деятельности для интернет-магазинов являются:

Использование контрольно-кассовых аппаратов (ПРРО)

Напоминаем нашим читателям, что контрольно-кассовые машины (ПРРО) используются только при осуществлении расчетных операций, как это определено Законом Украины «О применении контрольно-кассовых машин в сфере торговли, общественного питания и услуг» от 06.07.1995 г. No 265/95-ВР (далее – Закон No 265). Таким образом, операции, в которых организация получает наличные деньги от покупателя, производит оплату картой и т.. при продаже товаров или возвращает наличные деньги за товары, являются расчетными.

В связи с этим субъекты хозяйствования, осуществляющие расчетные операции как за наличные деньги, так и без них (с использованием электронных средств платежа и т..) при реализации товаров или оказании услуг в сфере торговли, общественного питания и услуг, а также принимающие к оплате наличные денежные средства, обязаны:

- осуществлять расчетные операции на всю сумму покупки через зарегистрированные и опломбированные кассы в фискальном режиме или через зарегистрированные кассы с фискальным сервером контролирующего органа;

- предоставить покупателю (заказчику, потребителю) платежный документ в бумажной и/или электронной форме, подтверждающий совершение сделки;

- применять контрольно-кассовые аппараты и (или) контрольно-кассовые машины в установленном порядке.

Так, в целом, при проведении расчетных операций в интернет-магазине необходимо использовать кассовые аппараты (ПРРО).

Также, согласно условиям электронной коммерции, продавец и оператор платежной системы должны предоставить покупателю (заказчику, потребителю) соответствующие электронные документы, подтверждающие совершение сделки, с указанием даты ее совершения (ч. 3 ст. 13 Закона No 675).

Отдельно будет рассмотрен вопрос использования контрольно-кассовых аппаратов (ПРРО) в интернет-магазинах.

Подробнее о применении контрольно-кассовых машин (ПРРО) индивидуальными предпринимателями – плательщиками единого налога в 2021-2022 годах смотрите здесь и здесь. Важно помнить! Торговлю через интернет-магазины могут осуществлять физические лица-предприниматели - плательщики единого налога 2 или 3 группы при условии соблюдения ими других требований, установленных Налоговым кодексом Украины. Группа 1 не может выбрать такое ФЛП, так как плательщики единого налога этой группы могут осуществлять розничную торговлю только на рынках (. 1. 291.4 НКУ).

Оформление ПРРО для интернет-магазина:

1. Зарегистрируйте структурное подразделение, в котором планируете использовать СЗР, подав форму No 20-ОПП.

Заметка! Индивидуальный предприниматель может указать адрес своего проживания, если там осуществляется его деятельность.

2. Подать в надзорный орган заявление о регистрации ГПТР по форме No 1-ПРРО в электронном формате.

Важный! В разделе 4 «Сведения об СПД» в заявлении по форме No 1-ПРРО обязательно указывайте тип СПР как «электронная коммерция». Это позволит подтвердить, что СПТР предназначен для конкретной бизнес-единицы и используется по адресу, указанному в регистрационной анкете No 1-ПРРО. В этом случае может быть привлечен кассир (интернет-магазин (сайт)) (ЗИР, категория 109.01).

3. Получить уведомление от Государственной налоговой службы о постановке на учет ПРРО.

Заметка! Датой регистрации SPTR является дата формирования фискального номера SPTR.

4. Подать уведомление о предоставлении информации о квалифицированных/улучшенных сертификатах открытых ключей, используемых в СПТР (форма уведомления - No 5-ПРРО).

5. Начните использовать ПРРО.

Как зарегистрировать кассовый аппарат?

1. Регистрация контрольно-кассовых машин осуществляется в органах государственной налоговой службы по основному месту регистрации субъекта хозяйствования в качестве налогоплательщика. Подайте форму No 20-ОПП.

2. Подать в Государственную налоговую службу заявление о постановке на учет регистратора расчетных операций (форма No 1-РРО).

3. ГНС направляет в КГН справку о резервировании фискального номера контрольно-кассового аппарата (форма No 2-РРО).

4. ОЦО выдает субъекту хозяйствования свидетельство об опломбировании контрольно-кассового аппарата (форма No 1-ОЦО).

5. ЦГН направляет в ГНС копию свидетельства о пломбировании контрольно-кассового аппарата (форма No 1-ССК) и акт ввода в эксплуатацию контрольно-кассового аппарата.

6. Государственная налоговая служба выдает субъекту хозяйствования свидетельство о регистрации контрольно-кассовой техники (форма No 3-РРО).

7. Начните использовать кассовые аппараты.

Складской учет:

Индивидуальный предприниматель обязан вести учет товарно-материальных ценностей и реализовывать только те товары, которые отражены в этом учете при осуществлении расчетных операций, в том числе интернет-торговли, в соответствии с пунктом 12 статьи 3 Закона No 265.

Заметка! 26.11.2021 вступил в силу Порядок ведения учета товарно-материальных ценностей для индивидуальных предпринимателей, в том числе плательщиков единого налога, который утвержден приказом Минфина от 03.09.2021 No 496 (Порядок No 496).

Те, кто являются предпринимателями, обязаны вести учет товарно-материальных ценностей в соответствии с Порядком No 496, если этот учет является обязательным по месту их реализации. Индивидуальные предприниматели должны вести учет всех товаров, которые находятся в процессе продажи.

Таким образом, ФЛП должны вести учет товарно-материальных запасов. В случае с юридическими лицами они обязаны вести бухгалтерский учет в соответствии с общими правилами.

Помните, что для удобства ведения учета товарно-материальных ценностей согласно Порядку No496 можно использовать ПРРО «Кэшалот». Данная услуга доступна как для предпринимателей, так и для юридических лиц, и включает в себя новый раздел «Склад».