Починаючи з початку 2022 року, практично всі підприємства, що провадять розрахункові операції, мають обов'язок використовувати РРО/ПРРО, незалежно від обсягу отриманого доходу та характеру діяльності. Тому варто розпочати новий етап аналізу особливостей застосування РРО в різних галузях. Сьогодні ми зупинимося на інтернет-торгівлі.

Торгівля через інтернет-магазин

Основний правовий акт, що регулює сферу електронної комерції, - Закон України "Про електронну комерцію" від 03.09.2015 р. № 675-VIII (далі - Закон № 675).

Відповідно до цього Закону, інтернет-магазин є засобом представлення або реалізації товарів, робіт або послуг через електронні засоби. При цьому продаж відбувається на відстані. Електронний договір укладається на основі ознайомлення покупця з описом товару, доступом до каталогів, фотографій тощо, з використанням інформаційно-телекомунікаційних систем, що виключає можливість безпосереднього огляду товару або зразків товару під час укладення такого договору (п. 14 ч. 1 ст. 3 Закону № 675).

Дозволені КВЕДи

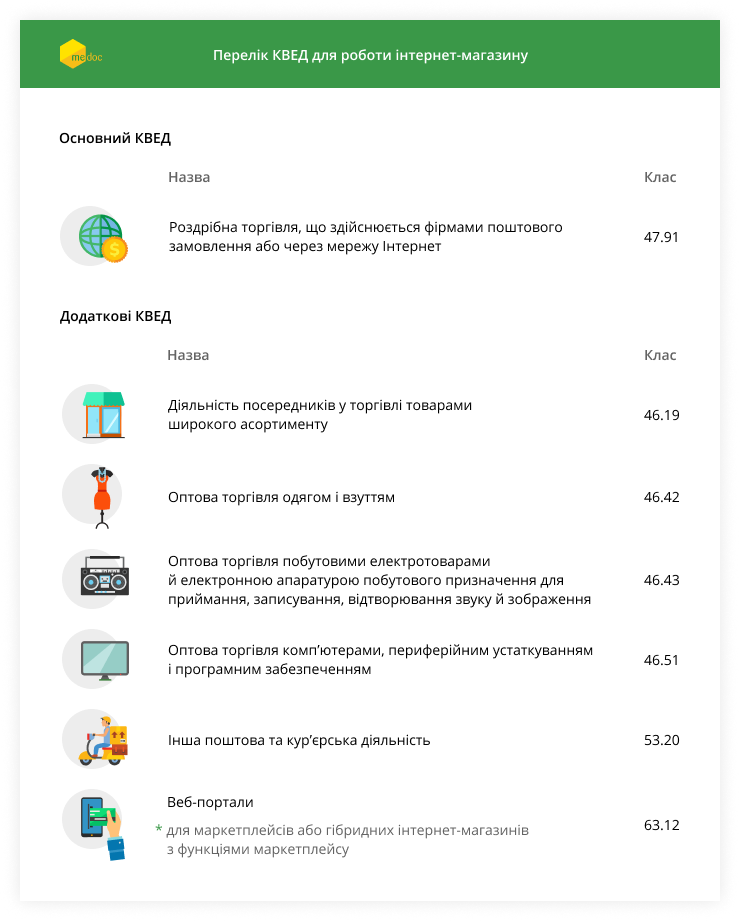

Розглянемо, які коди видів економічної діяльності (КВЕДи) повинен мати інтернет-магазин для здійснення своєї діяльності.

Нагадуємо, що КВЕДи обираються підприємством (ФОПом) при реєстрації і закріплені у Національному класифікаторі України "Класифікація видів економічної діяльності ДК 009:2010", затвердженому наказом Держспоживстандарту України від 11.10.2010 № 457.

Зазвичай кожен суб'єкт господарювання має основний КВЕД та додаткові.

Основним КВЕДом для інтернет-магазинів є 47.91 - роздрібна торгівля, яка здійснюється фірмами поштового замовлення або через мережу Інтернет.

Проте, ймовірно, одного коду буде недостатньо.

Також поширеними додатковими КВЕДами для інтернет-магазинів є:

Використання РРО (ПРРО)

Ми нагадуємо нашим читачам, що РРО (ПРРО) застосовується лише при здійсненні розрахункових операцій, як визначено Законом України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" від 06.07.1995 р. № 265/95-ВР (далі – Закон № 265). Таким чином, операції, коли суб’єкт господарювання отримує готівку від покупця, проводить оплату карткою тощо під час продажу товарів або повертає готівку за товар, є розрахунковими.

У зв'язку з цим, суб’єкти господарювання, що провадять розрахункові операції як за готівку, так і без неї (використовуючи електронні платіжні засоби та інше) при продажу товарів або наданні послуг у сфері торгівлі, громадського харчування та послуг, а також приймають готівку для здійснення оплати, зобов'язані:

- здійснювати розрахункові операції на повну суму покупки через зареєстровані та опломбовані РРО у фіскальному режимі або через зареєстровані ПРРО з фіскальним сервером контролюючого органу;

- надавати покупцеві (замовнику, споживачу) розрахунковий документ у паперовій та/або електронній формі, що підтверджує проведену операцію;

- використовувати РРО та/або ПРРО згідно з встановленим порядком.

Отже, в загальному випадку при здійсненні розрахункових операцій у інтернет-магазині необхідно використовувати РРО (ПРРО).

Також, згідно умов електронної комерції, продавець та оператор платіжної системи мають надати покупцеві (замовнику, споживачу) відповідні електронні документи, що підтверджують операцію, зазначаючи дату її проведення (ч. 3 ст. 13 Закону № 675).

Питання застосування РРО (ПРРО) в інтернет-магазинах розглянемо окремо.

Докладніше про використання РРО (ПРРО) ФОП - єдиниками у 2021-2022 роках дивіться тут і тут. Важливо пам’ятати! Торгівлю через інтернет-магазини можуть здійснювати ФОП - єдиники групи 2 або 3 за умови відповідності іншим вимогам, встановленим Податковим кодексом України. Група 1 не може обрати такий ФОП, оскільки єдиники цієї групи можуть здійснювати роздрібну торгівлю лише на ринках (п. 1 п. 291.4 ПКУ).

Реєстрація ПРРО для інтернет-магазину:

1. Зареєструйте господарську одиницю, де планується використання ПРРО, подавши форму № 20-ОПП.

Зверніть увагу! ФОП може вказати адресу свого проживання, якщо там здійснюється діяльність.

2. Подайте до контролюючого органу заяву про реєстрацію ПРРО за формою №1-ПРРО в електронному форматі.

Важливо! У розділі 4 «Дані щодо ПРРО» в заяві за формою № 1-ПРРО обов'язково вкажіть тип ПРРО як «інтернет торгівля». Це підтвердить, що ПРРО призначений для конкретної господарської одиниці та використовується за зазначеною адресою в реєстраційній заяві за формою № 1-ПРРО. При цьому може бути залучений касир (інтернет-магазин (сайт)) (ЗІР, категорія 109.01).

3. Отримайте від ДПС повідомлення про реєстрацію ПРРО.

Зверніть увагу! Дата реєстрації ПРРО - це дата формування фіскального номера ПРРО.

4. Подайте повідомлення про надання інформації щодо кваліфікованих/удосконалених сертифікатів відкритих ключів, які використовуються в ПРРО (форма повідомлення - № 5-ПРРО).

5. Почніть використовувати ПРРО.

Як зареєструвати РРО?

1. Реєстрацію РРО проводиться в ДПС за основним місцем обліку суб’єкта господарювання як платника податків. Подайте форму № 20-ОПП.

2. Подайте до ДПС заяву про реєстрацію реєстратора розрахункових операцій (форма № 1-РРО).

3. ДПС направляє до ЦСО довідку про резервування фіскального номера РРО (форма № 2-РРО).

4. ЦСО виділяє довідку про опломбування РРО (форма № 1-ЦСО) суб’єкту господарювання.

5. ЦСО надсилає до ДПС копію довідки про опломбування РРО (форма № 1-ЦСО) та акт введення в експлуатацію РРО.

6. ДПС видає суб'єкту господарювання реєстраційне посвідчення РРО (форма № 3-РРО).

7. Почніть використовувати РРО.

Облік товарних запасів:

ФОП зобов'язаний вести облік товарних запасів та продавати лише ті товари, які відображені в цьому обліку, при здійсненні розрахункових операцій, включаючи інтернет-торгівлю, згідно з п. 12 ст. 3 Закону № 265.

Зверніть увагу! З 26.11.2021 року набрав чинності Порядок ведення обліку товарних запасів для ФОП, у тому числі платників єдиного податку, що був затверджений наказом Мінфіну від 03.09.2021 № 496 (Порядок № 496).

Тим, хто є підприємцями, визначено обов'язок вести облік товарних запасів відповідно до Порядку № 496, якщо цей облік є обов'язковим за місцем їх реалізації. ФОП повинні вести облік всіх товарів, які знаходяться в процесі реалізації.

Таким чином, ФОП мають вести облік товарних запасів. Щодо юридичних осіб, вони зобов'язані вести бухгалтерський облік відповідно до загальних правил.

Пам'ятайте, що для зручності ведення обліку товарних запасів за Порядком № 496, ви можете скористатися ПРРО Cashalot. Цей сервіс доступний як для підприємців, так і для юридичних осіб, і включає новий розділ "Склад".